Wprowadzenie od 1 lutego 2022 r. 0% stawki VAT dla produktów objętych obecnie stawką 5%.

Aktualnie zmiana ma obowiązywać do 31 marca 2024 r.

Wprowadzana od 1 lutego 2022 r. Tarcza Antyinflacyjna 2.0. przewiduje czasową obniżkę stawek podatku VAT na 0% dla produktów objętych obecnie stawką 5%. Są to między innymi:

- podstawowe produkty żywnościowe,

- nawozy i inne wybrane środki ochrony roślin przeznaczonych do wykorzystania w produkcji rolnej,

- ziemia ogrodnicza.

Zmiana ma obowiązywać do 31 lipca 2022 r.

Wykaz towarów, dla których następuje zmiana stawki VAT z 5% na 0% jest umieszczony na końcu artykułu.

Cały proces legislacyjny można prześledzić tutaj.

Ze względu na terminowy charakter zmiany zachęcamy do wcześniejszego umawiania się na wizytę.

Każdorazowo prosimy o przygotowanie listy towarów, które będą wymagały zmian.

Dla kas fiskalnych może to być zwykła lista, wykaz towarów z zaznaczonymi zmianami (patrz pkt 2).

Dla systemów sprzedaży wymagamy wcześniejszego przyporządkowania bazy towarów wg instrukcji bądź naszych wskazówek.

Zalecamy aktualizację programów do najnowszych wersji !

W przypadku chęci uzyskania dodatkowych wyjaśnień prosimy o kontakt.

tel. 22 741-23-85

email: prokas@prokas.com.pl

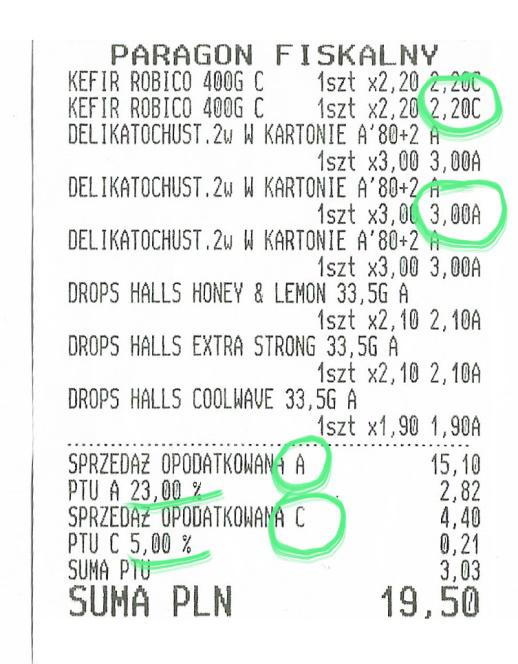

1. Jak sprawdzić stawkę VAT przypisaną do towaru w kasie fiskalnej.

Najprościej stawkę VAT można sprawdzić na paragonie fiskalnym, przykład obok.

Przy pozycji na paragonie widnieje oznaczenie literowe (od A do G), natomiast w podsumowaniu paragonu jest wyrażona

w procentach wartość podatku VAT.

Aktualna matryca stawek VAT (od 1 sierpnia 2019r.) sortuje stawki w kolejności malejącej i odpowiednio:

A = 23%

B = 8%

C = 5%

D = 0%

E = zwolniona z VAT

F, G = stawki rezerwowe

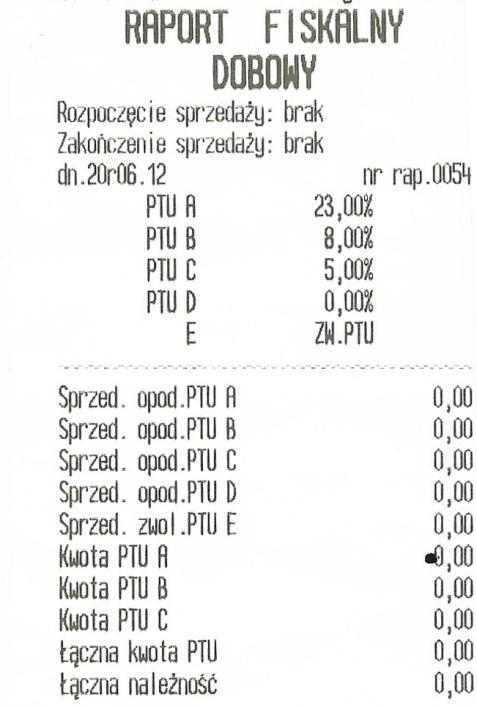

Aby się upewnić czy dana kasa jest zaprogramowana wg tych kryteriów należy spojrzeć na raport dobowy.

Istnieje jeszcze druga metoda sprawdzenia bazy towarowej (dotyczy tylko kas fiskalnych), mianowicie można wydrukować całą bazę towarową zaprogramowaną w kasie (tam również będą oznaczenia literowe stawek VAT wg kolejności ukazanej w raporcie dobowym).

Przykładowo w przypadku kas jest to

- Elzab: RAPORT DANYCH O TOWARACH

- Posnet: RAPORT PLU Z PTU

- Novitus: RAPORT DANE TOWARÓW

Aby go wykonać , należy zapoznać się z instrukcją konkretnej kasy (jeśli zaprogramowana baza jest duża, to raport będzie długi).

2. Jak zmienić stawkę VAT przypisaną do towaru w kasie fiskalnej.

Zmiana stawki VAT w kasie fiskalnej wymaga przeprogramowania towaru/usługi.

Szczegóły dotyczące sposobu wykonania znajdują się w instrukcji obsługi urządzenia.

Na naszej stronie internetowej są zamieszczone karty praktycznie wszystkich dostępnych kas fiskalnych. Instrukcja obsługi znajduje się w zakładce "Do pobrania".

Nasz serwis może wykonać taką zmianę.

Konieczne jest wcześniejsze przygotowanie listy towarów z zaznaczeniem, które podlegają modyfikacji i na jaką stawkę VAT. Najlepiej wykonać wydruk listy towarów. Powyższa operacja jest niezbędna i musi być wykonana przed naszym przyjazdem, aby serwis mógł poprawnie i sprawnie zaprogramować urządzenia fiskalne.

3. Jak przygotować bazę towarów do zmiany stawki VAT w programie PC-MARKET7?

Dla starszych wersji programu:

Etap1

W programie PC-MARKET modyfikujemy towary, które będą podlegały zmianie stawek VAT poprzez przypisanie ich do odpowiedniej kategorii.

Szczegóły w instrukcji obsługi programu.

Etap 2

Następnie należy dokonać zmian poprzez grupowe operacje na towarach.

Nasz serwis może wykonać taką usługę (Etap 2).

Konieczne jest wcześniejsze przygotowanie bazy towarów (Etap 1) poprzez przypisanie ich do odpowiedniej kategorii. Powyższa operacja jest niezbędna i musi być wykonana przed naszym przyjazdem, aby serwis mógł poprawnie i sprawnie zaprogramować urządzenia fiskalne.

W przypadku kas fiskalnych podłączonych do PC-MARKET operacja jest dość skomplikowana technicznie. Zalecamy wykonanie jej przez nasz serwis.

Dla nowej wersji programu (od 7.5.124.248) jest dostępny mechanizm planowanej zmiany stawki VAT.

Zachęcamy do obejrzenia krótkiego filmu instruktażowego omawiającego powyższe zmiany.

4. Jak przygotować bazę towarów do zmiany stawki VAT w programie KC-FIRMA?

Dla starszych wersji programu:

Etap1

W programie KC-FIRMA modyfikujemy towary, które będą podlegały zmianie stawek VAT poprzez przypisanie ich do odpowiedniej grupy towarów.

Szczegóły w instrukcji: Instrukcja przygotowania bazy towarowej KC-FIRMA do zmiany stawek VAT

Etap 2

Następnie należy dokonać zmian poprzez funkcję szybka klasyfikacja na towarach.

Nasz serwis może wykonać taką usługę (Etap 2).

Konieczne jest wcześniejsze przygotowanie bazy towarów (Etap 1) poprzez przypisanie ich do odpowiedniej grupy towarów. Powyższa operacja jest niezbędna i musi być wykonana przed naszym przyjazdem, aby serwis mógł poprawnie i sprawnie zaprogramować urządzenia fiskalne.

W przypadku kas fiskalnych podłączonych do KC-FIRMA operacja jest dość skomplikowana technicznie. Zalecamy wykonanie jej przez nasz serwis.

Dla nowych wersji programu oznaczonych numerami od 2.100.500/3.100.500 można dokonać modyfikacji stawek VAT dla towarów w uproszczony sposób.

Opis w instrukcji KC-FIRMA-zmiana-VAT-luty-2022.pdf

5. Jak przygotować bazę towarów do zmiany stawki VAT w systemie NOVICLOUD?

Zachęcamy do obejrzenia krótkiego filmu instruktażowego omawiającego grupową zmianę stawek VAT w Novicloud.

|

Produkty, dla których stawka zostanie obniżona do 0% |

||

|

Wymienione w pozycji 1-18 Załącznika nr 10 do ustawy o VAT |

||

|

Poz. Załącznika nr 10 ustawy o VAT |

CN |

Nazwa towaru |

|

1 |

02 |

Mięso i podroby jadalne |

|

2 |

ex 03 |

Ryby i skorupiaki, mięczaki i pozostałe bezkręgowce wodne - z wyłączeniem homarów i ośmiornic oraz innych towarów objętych CN 0306 - CN 0308 |

|

3 |

04 |

Produkty mleczarskie; jaja ptasie; miód naturalny; jadalne produkty pochodzenia zwierzęcego, gdzie indziej niewymienione ani niewłączone |

|

4 |

0504 00 00 |

Jelita, pęcherze i żołądki zwierząt (z wyjątkiem rybich), całe i w kawałkach, świeże, schłodzone, zamrożone, solone, w solance, suszone lub wędzone |

|

5 |

07 |

Warzywa oraz niektóre korzenie i bulwy, jadalne |

|

6 |

08 |

Owoce i orzechy jadalne; skórki owoców cytrusowych lub melonów |

|

7 |

10 |

Zboża |

|

8 |

11 |

Produkty przemysłu młynarskiego; słód; skrobie; inulina; gluten pszenny |

|

9 |

ex 12 |

Nasiona i owoce oleiste; ziarna, nasiona i owoce różne; rośliny przemysłowe lub lecznicze; słoma i pasza - wyłącznie towary przeznaczone do spożycia przez ludzi |

|

10 |

ex 15 |

Tłuszcze i oleje pochodzenia zwierzęcego, roślinnego lub mikrobiologicznego oraz produkty ich rozkładu; gotowe tłuszcze jadalne; woski pochodzenia zwierzęcego lub roślinnego - wyłącznie jadalne |

|

11 |

ex 16 |

Przetwory z mięsa, ryb, skorupiaków, mięczaków lub pozostałych bezkręgowców wodnych, lub z owadów - z wyłączeniem: 1) kawioru oraz namiastek kawioru objętych CN 1604, 2) przetworów z homarów i ośmiornic oraz z innych towarów objętych CN 1603 00 i CN 1605 |

|

12 |

19 |

Przetwory ze zbóż, mąki, skrobi lub mleka; pieczywa cukiernicze |

|

13 |

ex 20 |

Przetwory z warzyw, owoców, orzechów lub pozostałych części roślin - z wyłączeniem produktów o rzeczywistej masowej mocy alkoholu powyżej 1,2% |

|

14 |

2104 |

Zupy i buliony i preparaty do nich; złożone przetwory spożywcze, homogenizowane |

|

15 |

2105 00 |

Lody i pozostałe lody jadalne, nawet zawierające kakao |

|

16 |

ex 2106 |

Tłuszcze złożone z produktów roślinnych lub zwierzęcych (miksy), wyroby seropodobne (analogi serów) oraz preparaty do początkowego żywienia niemowląt, w tym mleko początkowe, preparaty do dalszego żywienia niemowląt, w tym mleko następne, mleko i mleko modyfikowane dla dzieci, o których mowa w ustawie z dnia 25 sierpnia 2006 r. o bezpieczeństwie żywności i żywienia |

|

17 |

ex 2202 |

Wody, włącznie z wodami mineralnymi i wodami gazowanymi, zawierające dodatek cukru lub innego środka słodzącego, lub wody aromatyzowane i pozostałe napoje bezalkoholowe, z wyłączeniem soków owocowych, z orzechów i warzywnych, objętych pozycją CN 2009 - wyłącznie produkty: 1) jogurty, maślanki, kefiry, mleko nieobjęte działem CN 04 - z wyłączeniem produktów zawierających kawę oraz jej ekstrakty, esencje lub koncentraty, 2) napoje bezalkoholowe, w których udział masowy soku owocowego, warzywnego lub owocowo-warzywnego wynosi nie mniej niż 20% składu surowcowego, 3) preparaty do początkowego żywienia niemowląt, w tym mleko początkowe, preparaty do dalszego żywienia niemowląt, w tym mleko następne, mleko i mleko modyfikowane dla dzieci, o których mowa w ustawie z dnia 25 sierpnia 2006 r. o bezpieczeństwie żywności i żywienia, 4) niezawierające produktów objętych pozycjami od CN 0401 do CN 0404 lub tłuszczu uzyskanego z produktów objętych pozycjami od CN 0401 do CN 0404: a) napoje na bazie soi o zawartości białka 2,8% masy lub większej (CN 2202 99 11), b) napoje na bazie soi o zawartości białka mniejszej niż 2,8% masy; napoje na bazie orzechów objętych działem CN 08, zbóż objętych działem CN 10 lub nasion objętych działem CN 12 (CN 2202 99 15) |

|

18 |

bez względu na CN |

Dietetyczne środki spożywcze specjalnego przeznaczenia medycznego, o których mowa w ustawie z dnia 25 sierpnia 2006 r. o bezpieczeństwie żywności i żywienia |

|

Pozostałe |

||

|

1) |

Nawozy i środki ochrony roślin, zwykle przeznaczone do wykorzystania w produkcji rolnej |

|

|

2) |

Ziemia ogrodnicza |

|

|

3) |

Gaz ziemny (CN 2711 11 00 albo 2711 21 00) |

|

|

4) |

Środki poprawiające właściwości gleby, stymulatory wzrostu oraz podłoży do upraw, innych niż ziemia ogrodnicza, z wyłączeniem podłoży mineralnych, o których mowa w ustawie z dnia 10 lipca 2007 r. o nawozach i nawożeniu (Dz. U. z 2021 r. poz. 76 i 1069) |

|